どうも、たかしです。

前回の記事では、僕が年金に対して「絶対に払いたくないでござる!」と考えている理由について、年金制度の懸念点について触れつつお伝えしていきました。

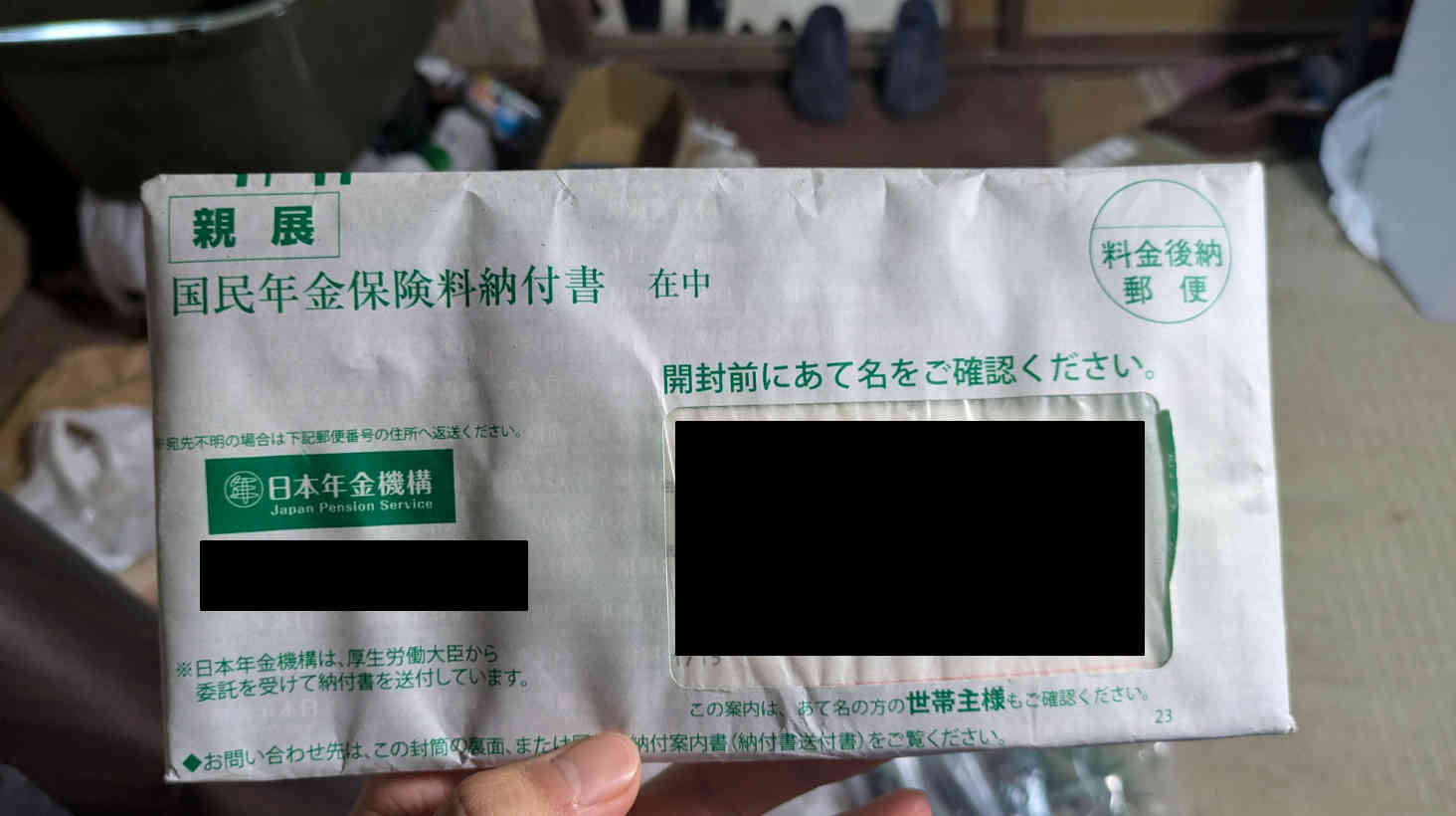

とはいえ現代日本で生活する以上年金の魔の手からは逃れられないようで、退職してからしばらく年金を放置していた結果、郵送で「年金保険料納付書」が送られてきてしまいました。

年金機構からの「絶対に逃がさんぞ」という強い意志を感じます。

しかし、僕にだって「絶対に払いたくないでござる!」という強い意思があります。そこで今回年金制度について色々調べた結果「年金を支払わなくてもよくなる」可能性があることを発見しました!

と言う訳で今回の記事では、

- 年金を支払わないとどうなるか、年金を支払わないためにはどうするのか

- 実際の手続きの様子、判明した衝撃の事実

等々についてお伝えしていきたいと思います。

手続きをする中で発見した、年金制度衝撃の裏ワザとは!?

それではやっていきましょう。

①年金を支払わないとどうなるか

日本の年金制度は皆保険制度となっており、20歳~60歳の人は皆「国民年金(基礎年金)」に加入させられ、会社員・公務員はそこに「厚生年金」も追加で加入することになっています。

「国民年金に加入しない」ということは基本的にできず、20歳になったら日本年金機構から「国民年金加入のお知らせ」が郵送で送られてきます。この時点で国民年金に加入してしまっているということで、この時点からもう保険料納付の義務が発生することになります。

さて、ではこの保険料を支払わないとどうなるのでしょうか。

会社員や公務員になると給料天引きで強制的に支払わされることになる訳ですが、そうでなければ自分で保険料を納めなければ当然「未納」となります。実際、2021年度での国民年金の納付率は約80%で、即ち未納率は約20%。それなりの人数が国民年金の保険料を支払わず未納のままにしていることが分かります。

参考URL「令和4年度の国民年金の加入・保険料納付状況 厚生労働省」

保険料の未納に対しては、まずは保険料納付の督促が行われます。保険料を支払うようハガキが届いたり、業務を委託された民間事業者からの督促電話があったります。

実際僕の元にも、未納から半年ほどで督促の電話が掛かってきました。明らかに東南アジア系の訛りのあるオペレーターからの電話だったので、恐らくは民間事業者からの督促だと思います。

また督促にも応じない場合、未納者の悪質度合い(明らかに払えるだけの資産や収入があるのに支払わないといった)によっては財産や給料が差し押さえられる場合もあるようです。

どの程度の収入や資産が悪質と捉えられるのかまでは明確な表記は見られませんでしたが、究極的には未納者に対しては強制的に保険料を支払いをさせることまであり得るということですね。その場合延滞金まで追加で課せられてしまう可能性もあるため、支払い能力が十分にある人の場合は大人しく保険料を支払った方が懸命なようです。

そしてこれは当然ではありますが、保険料が未納であればその分将来受け取れる年金の支給額が減額されてしまいます。

②年金を支払わずに済む方法

では、どんなに経済状況の苦しい人だとしても保険料は支払うしかないのでしょうか?

実はそうではありません。支払う義務があるのに支払わない状態である「未納」には様々問題がありますが、正式な手続きを経て保険料を「免除」してもらうという方法があるのです。

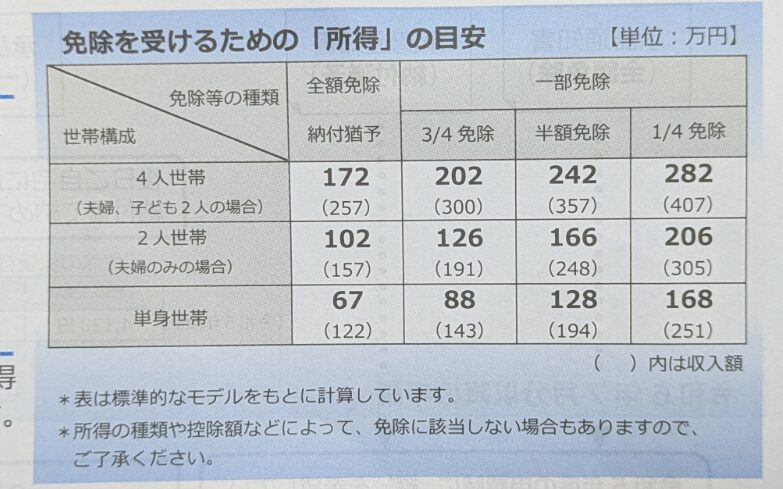

保険料免除には「全額免除」「3/4免除」「半額免除」「1/4免除」の4種類があり、選んで申請することで所得状況に応じてそれぞれ審査がされ、審査が通れば保険料の支払いがそのように免除されます。

十分な所得や資産がある人が年金の保険料を支払わないというのはどのみち不可能なのは変わらないのですが、収入が低くて厳しい状況にある人に対しては「未納」ではなく「免除」の申請を行うことを年金制度は勧めている訳です。

また、この免除制度を受ける際の審査は「前年度の所得」を基準にするのですが、「失業した場合」にも免除申請を行うことができます。

失業した場合の免除申請は、「失業した月の前月から翌々年の6月まで」となっており、大体失業してから2年間は保険料の免除を受けることができることになっている訳です。

申請においては失業した月が分かる証明書が必要であり、会社員であれば「離職票」が、公務員であれば「退職の辞令」があれば申請することができます。

僕は前職が公立小学校の教員だったので、退職時の辞令を携えて免除申請を行ってきました。

③免除申請をしに行った時の様子

年金の免除申請は、住んでいる自治体役所か年金事務所で行うことができるようなので、実際に役所に行って申請してきました。

本当はマイナポータルを使ってオンライン申請が可能なはずだったのですが、電子証明書なるものの有効期限が切れていたらしくダメでした。

ていうか、引っ越しをする時もマイナポータルである程度申請を済ませようとしたらその時も何か上手くいかなくて結局窓口に行かざるを得なかった記憶があるので、「引っ越しの時に更新しなかったっけ???」とかなりイライラしましたね。役所に問い合わせてみたら何か引っ越しの時に更新したのは別のやつで、電子証明書の更新は期限が切れる3か月前からしかできないためその時はできていなかったとのことだったそうです。

じゃあ引っ越しの時にダメだったのは何だったんだよ……。

そんな訳で、マイナ電子証明書の更新ついでに役所で年金の免除申請を使用ということに相成ったということです。

ド平日のかなり朝早くに向かったため、受付はめちゃくちゃ空いており(というか年金窓口に関しては僕しかいなかった)かなりスムーズに申請をすることができました。

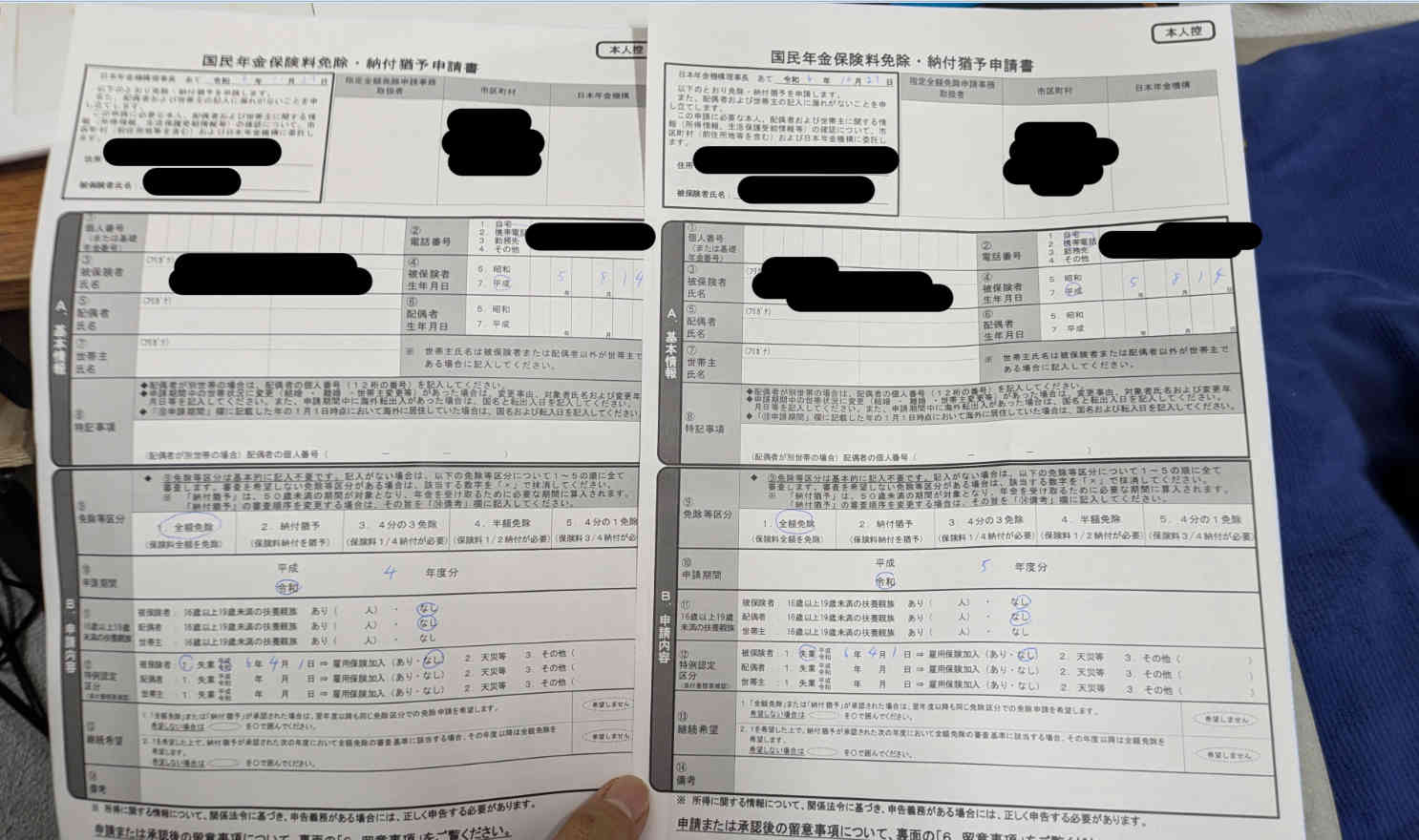

窓口で用件を伝えた後、身分証明ができる物(免許証)と失業が確認できるもの(辞令)を提示し、その後渡された申請書を記入していきました。

今回書類は2枚同じものを書きました。

というのも、免除の申請は2年1か月間まで遡って申請できるのですが、1枚で申請できるのは1年度分だけで、また年金免除の年度が6月締めで換算しているため、今回失業した4月~来年6月までの文の免除申請をするためには4年度分と5年度分の2枚を書く必要があったということですね。

自動更新はされないようなので、もし今後YOUTUBEもブログも全く跳ねず、就職もせずといった状況だった場合は6年度分もまた申請することになるのかもしれません。

ただ、この「退職辞令」によって免除申請ができるのは6年度分までなので、それ以降は所得で審査して免除申請を出すことになりますね。まあ、無職ならほぼほぼ通ると思いますけども。

④衝撃の事実

窓口の職員さんに色々と質問してみた結果、衝撃の事実がそこで判明しました。

そもそもの違いとは何でしょうか。未納の場合は差し押さえされる場合もあるとお話ししましたが、しかしそれはあくまで「悪質な場合」なので純粋に所得や資産状況が苦しい人からしたら関係なく、「全額免除」と「未納」にさしたる差は無いように思えます。

しかし、実は「将来受給される年金額」という面において「全額免除」と「未納」には天と地ほどともいえるほどの違いがあることが分かったのです。

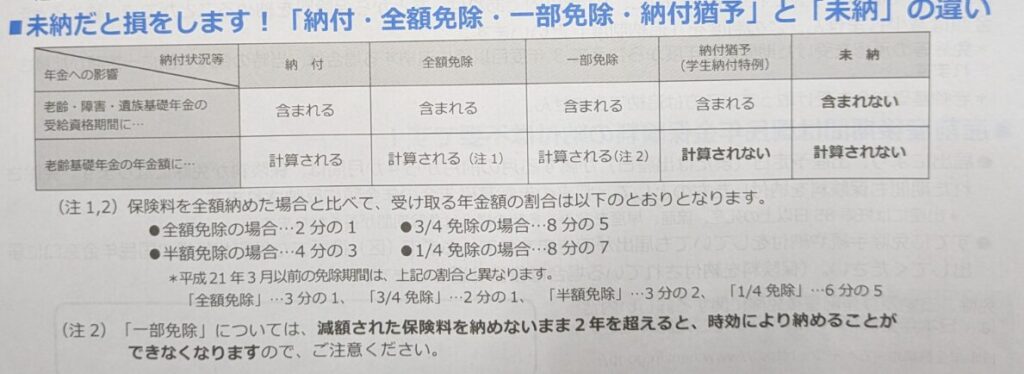

まずはこちらの表を見ていただきたいのですが……

こちらは各年金の納付状況による年金への影響の違いを示したものです。

これによると「未納」の場合は「受給資格期間」「年金額」ともに換算されないということになっています。年金を受給するには10年以上必要なのですが、「未納」の期間はその間に換算されず、また将来の年金額への影響も全く与えないということですね。

まあ、これに関してはイメージしやすいと思うのですが、問題は「全額免除」の欄です。

これによると「全額免除」の場合は「受給資格期間」「年金額」ともに換算されるということになっているのです!

これはつまり、「全額免除」されていた期間に関しても「受給資格期間」として換算され、また「全額免除」として保険料を支払わなくても将来の年金額が積み重ねられていくということを意味しているのです。

ただし、「全額免除」の期間は「全額納付」している期間と比べて将来の年金額計算が1/2になるというペナルティは存在します。しかし、だとしても、極端な例を出すならば20歳~60歳までの40年間ずっと「全額免除」で一切保険料を支払わなかったとしても、40年間保険料を全額支払ってきた人の半額程の年金支給を受けることができるということになるのです!!

これって結構とんでもないことじゃないですか?

⑤まとめ

今回は年金の免除申請を役所にしに行った時の様子と、その際に発覚した衝撃の事実についてお伝えしていきました。

免除申請の審査には3~4か月かかるということなので、結果が分かるのは早くても1月後半ぐらいということになります。遠いな~。

それにしても、全額免除で40年間一切保険料を支払わなかったとしても全額支払った人がもらえる年金支給額の半分はもらえるという事実って、そこまで知られていないんじゃないかなと僕は思ったんですが、実際ところどうなんですかね? これって常識なん?

まあ、保険料全額免除が審査で通るのは「単身世帯の場合年収67万以下」もしくは「失業してから大体2年間」と限られてはいるので、「40年間ずっと全額免除で済ます」と言うこと自体割と難易度の高いことですから、知られた所で皆が皆「じゃあ僕も・私も全額免除でいいや」とはならないのですが……。

しかし、小屋暮らしならば今後一生全額免除で行くというのも現実的にアリな気がします。

年収67万以下ということは、月平均にすれば5.5万円ほどの収入であれば全額免除で行けるということです。

普通の生活であれば月の生活費5.5万円なんてかなり厳しいとはおもいますが、小屋暮らしであればワンチャン可能なのでは? と思えてしまいます。

前回の記事では「崩壊する可能性が高い年金は絶対に払いたくないでござる!」とさんざん書いた僕ですが、しかし保険料が無料となれば話は別。

たとえ将来崩壊したとしても、それまで支払った額が0円であれば被害だって0円な訳です。

――投資額0円で、将来的に年40万円ほど支給される可能性のある神制度があるんですか……?

あります。年金です

前回の記事では散々悪しざまに書いてしまい、本当に申し訳ございませんでした。

年金制度は神! 年金制度は神!!

以上、年金の免除申請に行ってきたレポートでした。また結果が返ってきたら記事にしたいと思います。お楽しみに!

また次回の記事でお会いしましょう。ここまでお読みいただきありがとうございました。